Vastgoedbeleggers kochten in de eerste drie kwartalen van 2025, gemeten naar leverdatum, voor 8,7 miljard euro aan Nederlandse vastgoedbeleggingen. Daarmee ligt de vastgoedmarkt gemeten naar volume slechts 1 procent achter op dezelfde periode in 2024. Dit blijkt uit het transactieregister van StiVAD.

Vastgoedbeleggers kochten in de eerste drie kwartalen van 2025, gemeten naar leverdatum, voor 8,7 miljard euro aan Nederlandse vastgoedbeleggingen. Daarmee ligt de vastgoedmarkt gemeten naar volume slechts 1 procent achter op dezelfde periode in 2024. Dit blijkt uit het transactieregister van StiVAD.

Het handelsvolume in woningcomplexen, gemeten naar leverdatum, daalde in de eerste drie kwartalen tegenover vorig jaar met 4% tot 3,22 miljard euro. Vorig jaar was dat 3,35 miljard euro. Winkels en kantoren deden het met beleggingsvolumes van respectievelijk 1,13 en 1,63 miljard euro juist beter dan een jaar eerder. De winkelmarkt ligt nu 32% voor op de eerste drie kwartalen van vorig jaar. Bij kantoren blijft die voorsprong beperkt tot 4%.

Dalers

De beleggingsvolumes in zorgvastgoed en bedrijfsruimten vielen tegenover de eerste drie kwartalen van 2024 met respectievelijk 28 en 14 procent terug. De totalen kwamen uit op 366 miljoen euro voor zorgvastgoed en 2,17 miljard euro voor bedrijfsruimten, inclusief logistiek.

| Beleggingsvolume Q1-3 2025 |

| (leverdatum | x mln euro) |

|

2024 → Q3 |

2025 → Q3 |

% |

2024 Q3 |

2025 Q3 |

% |

| Woningen |

3.353 |

3.218 |

-4 |

1.244 |

871 |

-30 |

| Zorgvastgoed |

507 |

366 |

-28 |

51 |

121 |

136 |

| Winkels |

854 |

1.129 |

32 |

253 |

211 |

-17 |

| Kantoren |

1.568 |

1.625 |

4 |

564 |

950 |

68 |

| Bedrijfsruimten |

2.532 |

2.167 |

-14 |

921 |

812 |

-12 |

| Totale markt |

8.813 |

8.682 |

-1 |

3.552 |

3.141 |

-12 |

Top 5 deals

De vijf grootste vastgoedtransacties in het derde kwartaal van 2025 waren een grondtransactie, de verkoop van een logistiek object en drie kantoren. De verkoop van het ADM-terrein in het Westelijk Havengebied in Amsterdam voor 165 miljoen euro door ondernemer Wim Beelen aan de gemeente Amsterdam spande de kroon. Op de tweede plaats kwam de verkoop van het kantoorgebouw First nabij Rotterdam Centraal met 152 miljoen euro. Het logistieke complex AMS05 op het Schiphol Trade Park werd voor 145 miljoen euro door ontwikkelaar Intospace verkocht aan de Spaanse belegger Pontegadea Logistics, een beleggingsvehikel van Zara-oprichter en -eigenaar Amancio Ortega. Op vier en vijf komen nog twee kantorendeals: Bouwinvest verkocht het Haagse kantoorgebouw Centre Court voor 133,5 miljoen euro aan de Rijksgebouwendienst, het CBRE Dutch Office Fund verkocht voor 120 miljoen euro het kantoorgebouw NieuwAmsterdam naast station Bijlmer aan ontwikkelaar Edge Technologies.

Gevoelstemperatuur

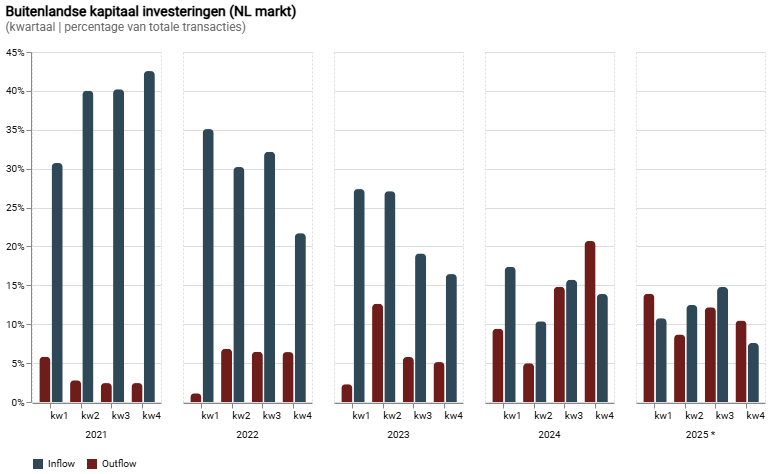

Gemeten naar overeenkomstdatum staken vastgoedbeleggers in de eerste drie kwartalen van 2025 voor slechts 7,1 miljard euro in vastgoed. Dat betekent een daling met ruim 23 procent tegenover dezelfde periode een jaar eerder. Dit cijfer is een indicatie van het huidige negatieve sentiment in de markt. Totalen naar leverdatum zijn echter betrouwbaarder: er is geleverd, de financiering is rond. Vandaar dat deze afgeronde deals favoriet zijn als referentie bij taxateurs. Totalen naar overeenkomstdatum vormen een directere indicatie van de gevoelstemperatuur in de markt. Die is op basis van de huidige cijfers overwegend negatief. De trend in de eerste drie kwartalen is – met uitzondering van winkels en kantoren – aanhoudend dalend.

Eerste drie kwartalen: woningen -38 procent

Gemeten naar overeenkomstdatum vallen de investeringen in woningen in de eerste drie kwartalen van 2025 met 38 procent terug tegenover dezelfde periode in 2024. Voor zorgvastgoed en bedrijfsruimten bedraagt de terugval 20 en 25 procent. De markt voor kantoren toont voorzichtige groei met 5 procent. Winkelvastgoed is de duidelijke winnaar met een groei van het beleggingsvolume met ruim 34 procent tegenover de eerste drie kwartalen van 2024.

| Beleggingsvolume Q1-3 2025 |

| (overeenkomstdatum | x mln euro) |

|

2024 → Q3 |

2025 → Q3 |

% |

2024 Q3 |

2025 Q3 |

% |

| Woningen |

3.441 |

2.129 |

-38 |

1.845 |

552 |

-70 |

| Zorgvastgoed |

310 |

248 |

-20 |

46 |

40 |

-12 |

| Winkels |

842 |

1.131 |

34 |

268 |

167 |

-38 |

| Kantoren |

1.334 |

1.395 |

5 |

592 |

820 |

38 |

| Bedrijfsruimten |

2.321 |

1.760 |

-24 |

795 |

694 |

-13 |

| Totale markt |

9.251 |

7.106 |

-23 |

3.040 |

2.430 |

-20 |