Het volume aan woningbeleggingstransacties gemeten naar overeenkomstdatum lag in het tweede kwartaal van 2022 28 procent onder dat van een jaar eerder. In het derde kwartaal volgde eenzelfde daling. Dat blijkt uit het register van vastgoedbeleggingstransacties van StiVAD.

Deze achterstand na drie kwartalen ten opzichte van dezelfde periode een jaar eerder bedraagt nu 7 procent.

Wanneer wordt gemeten naar leverdatum slaat de achterstand ten opzichte van het jaar 2021 om in een voorsprong, met een plus van 41 procent. In die berekening komt het totaal voor de eerste drie kwartalen van 2022 op 3,1 miljard euro, tegen 2,2 miljard euro voor 2021.

Bij leverdatum wordt gekeken naar deals die zijn voltooid, bij overeenkomstdatum deels ook naar deals die zijn gesloten voor levering op een datum in de toekomst. Het verschil toont het marktsentiment in de vorm van een stijging of – zoals nu – een daling.

Volume woningbeleggingsmarkt

naar overeenkomst- en leverdatum

| jaar | periode | naar datum overeenkomst | tov jaar eerder | naar datum levering | tov jaar eerder |

| 2021 | kw 1* | 440 mln | 560 mln | ||

| kw 2 | 890 mln | 680 mln | |||

| kw 3 | 990 mln | 960 mln | |||

| kw 4 | 1,9 mrd | 2,0 mrd | |||

| totaal | 4,2 mrd | 4,2 mrd | |||

| 2022 | kw 1 | 800 mln | 84% | 1,0 mrd | 85% |

| kw 2 | 640 mln | -28% | 870 mln | 28% | |

| kw 3 | 710 mln | -28% | 1,2 mrd | 25% | |

| totaal kw 1-3 | 2,2 mrd | -7% | 3,1 mrd | 41% |

*) Eind 2020 werden veel transacties gedaan met zogeheten ‘Groninger aktes’, waarmee de levering van vastgoed in tijd naar voren wordt gehaald om te besparen op de hogere overdrachtsbelasting per 1 januari 2021. Kwartaal 1 van 2021 kende dan ook relatief lage beleggingsvolumes.

Bron: VBT-register StiVAD

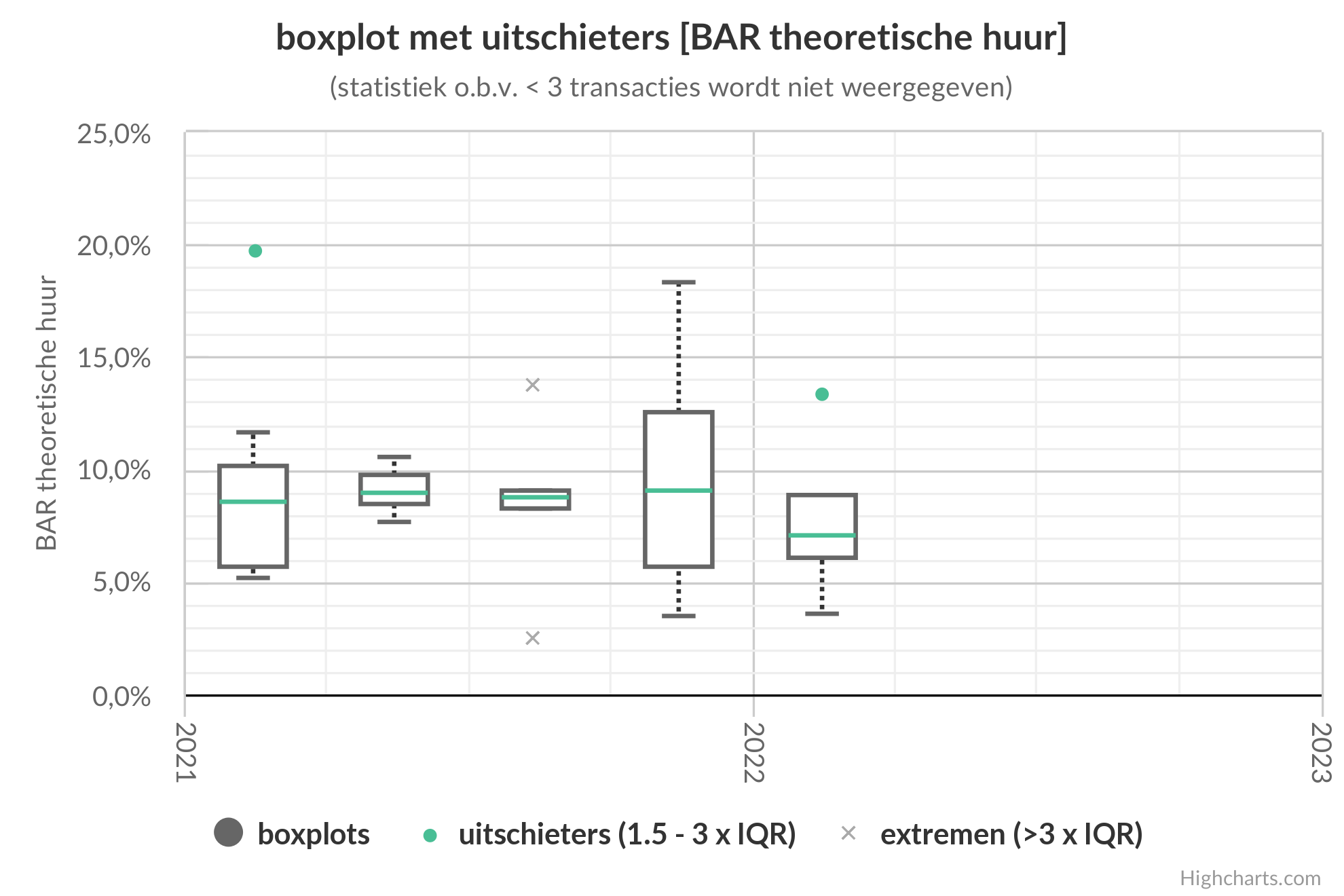

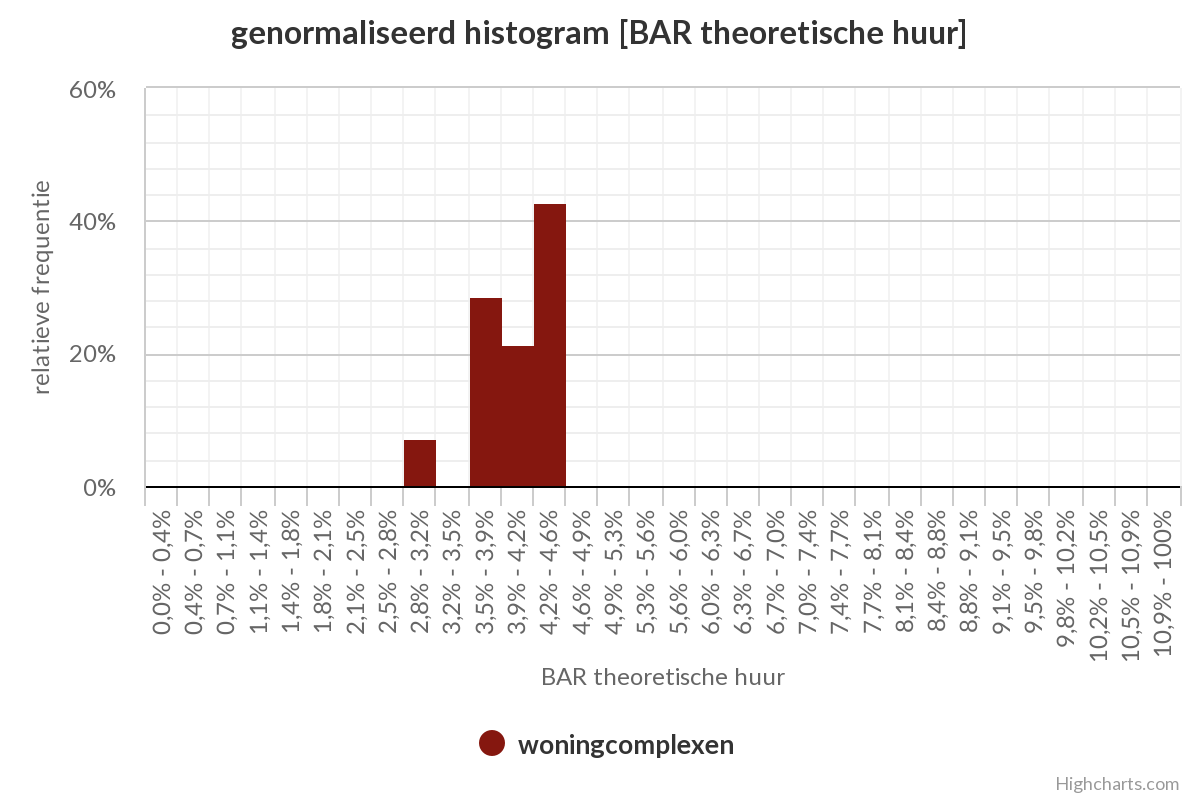

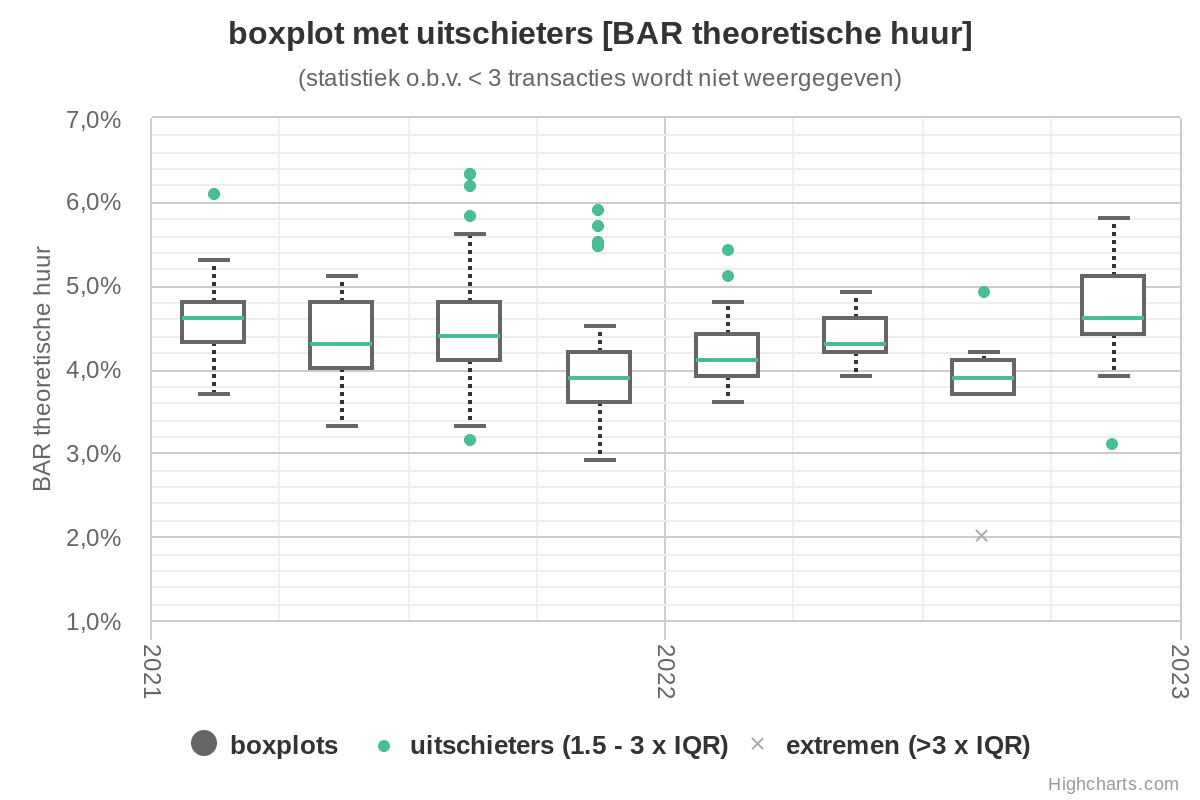

Bij nadere analyse van de markt voor woningbeleggingen blijkt het mediane BAR voor transacties met woningcomplexen gebouwd tussen 1960 en 2022 waarbij deelnemers in StiVAD betrokken waren na een aanvankelijke stijging in het eerste en tweede kwartaal in het derde kwartaal te zijn gedaald naar 3,9 procent. De waarde voor het vierde kwartaal komt uit op 4,6 procent, maar in dit cijfer zijn nog niet alle transacties verwerkt.

Transacties met woningcomplexen

bouwjaar 1960-2022

Bron: VBT-register StiVAD

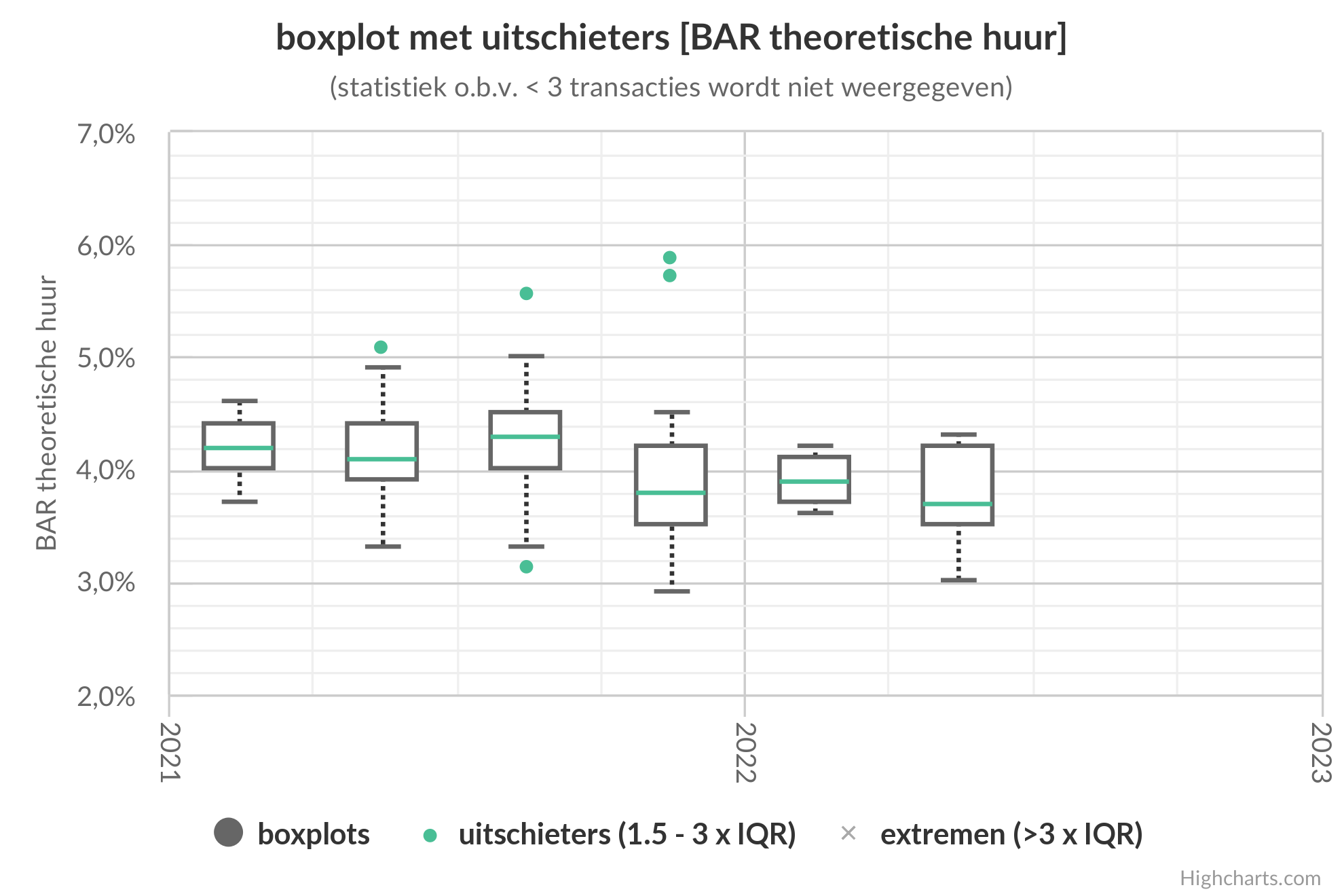

Het mediane BAR voor transacties gesloten vanaf 2021 met woningcomplexen met bouwjaar 2021-2026 waarbij deelnemers in StiVAD betrokken waren bleef in het eerste en tweede kwartaal stabiel op 4,3%, maar daalde in het derde kwartaal naar 4%. Voor het vierde kwartaal lijkt het BAR voor deze nieuwe woningen stabiel, maar nog niet alle transacties zijn hierin verwerkt.

Transacties met woningcomplexen

bouwjaar 2020-2026

Bron: VBT-register StiVAD